固定資産税・都市計画税

固定資産税

固定資産税は、毎年1月1日(賦課期日)に土地・家屋・償却資産を所有している人がその資産価値をもとに算定された税額をその固定資産の所在する市町村に納める税金です。

固定資産税は、市がさまざまな行政サービスを行うための重要な財源となっています。

土 地

地目

地目は、田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、雑種地をいいます。固定資産税の評価上の地目は、土地登記簿上の地目にかかわりなく、その年の1月1日の現況の地目によります。

地積

地積は、原則として土地登記簿に登記されている地積によります。

評価方法

宅地

市内約280箇所の標準地の鑑定評価価格(売買実例価格をもとに算定した正常売買価格)により、主要な道路に路線価(鑑定価格の7割程度)を付設します。その他の路線には主要な道路から比準して路線価を付設し、その路線価をもとに各土地の評価を行います。

農地・山林

原則として宅地の場合と同様に標準地を選定し、その標準地の価格に比準して評価します。ただし、市街化区域内の農地及び山林については、状況が類似する付近の宅地等の評価額を基準として求めた額から、造成費を控除した価格によって評価します。又、農地の転用許可を受けた農地については状況が類似する宅地等の価格に比準して評価します。

原野・雑種地等

宅地・農地・山林と同様に、売買実例価格や付近の土地の評価額に基づく等の方法により評価します。

宅地等 (宅地、雑種地)

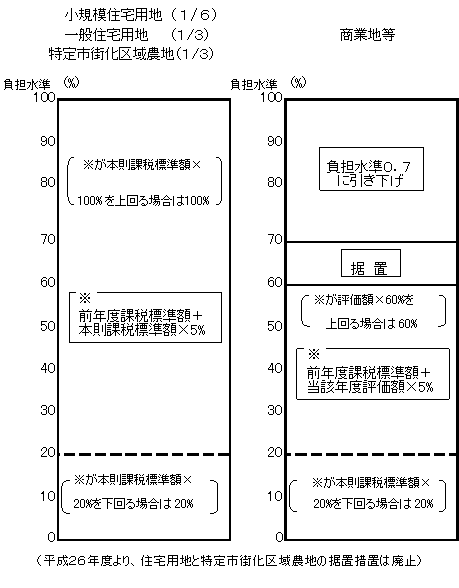

宅地等の税負担調整措置

平成18年度の税制改正により、税負担の均衡化を一層促進するための措置が講じられました。課税標準額は原則として評価額の70%相当額(住宅用地の場合は評価額に課税標準の特例を適用した額)と定められています。しかし、前年度の課税標準額が当該年度の評価額の70%相当額(住宅用地の場合は評価額に課税標準の特例を適用した額)を下回る場合は、負担水準から定められた方法により当該年度の課税標準額を算定します。 負担水準=前年度課税標準額÷当該年度評価額(×住宅用地特例率)

住宅用地特例率

- 小規模住宅用地(200平方メートル以下)1/6。

- 一般住宅用地(200平方メートルを超え床面積の10倍まで)1/3。

負担水準とは

個々の土地の課税標準額が評価額に対してどの程度まで達しているのかを示すもの。

住宅用地

- 負担水準が1.0を超える土地の課税標準額は、負担水準を1.0とした場合の課税標準額まで下がります(評価額に課税標準の特例を適用した額となります)。

- 負担水準が1.0未満の土地の課税標準額は、前年度課税標準額に当該年度の評価額に住宅用地特例率(1/6又は1/3)を乗じて得た額(以下「本則課税標準額」という)の5%を加えた額を課税標準額とします。ただし、当該額が本則課税標準額を上回る場合には本則課税標準額となり、本則課税標準額の20%を下回る場合には20%相当額となります。

税額=課税標準額(1、2のいずれかで算出した額)×税率(1.4/100)

非住宅用地

- 負担水準が0.7を超える土地の課税標準額は、負担水準を0.7とした場合の課税標準額まで引き下げます(評価額の70%相当額となります)。

- 負担水準が0.6以上0.7以下の土地の課税標準額は、前年度の課税標準額に据え置きます。

- 負担水準が0.6未満の土地の課税標準額は、前年度の課税標準額に当該年度の評価額の5%を加えた額を課税標準額とします。ただし、当該額が、評価額の60%を上回る場合には60%相当額となり、評価額の20%を下回る場合には20%相当額となります。

税額=課税標準額(1、2、3のいずれかで算出した額)×税率(1.4/100)

特定市街化区域農地

市街化区域内の農地で、生産緑地地区の指定を受けたものを除いた農地です。特定市街化区域農地につきましては、課税標準の特例措置(特例率1/3)が適用されます。

税額=課税標準額(宅地等の一般住宅用地と同様に算出)×税率(1.4/100)

一般農地・一般山林

特定市街化区域農地や農地転用許可を受けたものなどを除いたものです。

税額=課税標準額×税率(1.4/100)

税負担調整表

家屋

家屋とは、居宅、店舗、工場、倉庫、その他の建物をいいます。

評価のしくみ

固定資産評価基準によって、再建築価格を基準に評価します。

新築家屋の評価

評価額 = 再建築価格 × 経年減点補正率

・再建築価格

評価の対象となった家屋と同一のものを評価の時点においてその場所に新築した場合に必要とされる建築費。

・経年減点補正率

家屋の建築後の年数の経過によって生ずる損耗の状況による減価等をあらわしたもの。

税額 = 当該年度評価額 × 税率(1.4/100)

新築家屋以外の家屋(在来家屋)の評価

評価額は新築家屋の評価と同様の算式により求めますが、再建築価格は建築物価の変動分を考慮します。なお、評価額が前回の評価替時の価格を超える場合は、決定価格は引き上げられることなく据え置かれます。

税額 = 当該年度評価額 × 税率(1.4/100)

新築住宅に対する減額措置

新築住宅につきましては建築後一定の期間、固定資産税の全部又は一部が1/2に減額されます。 適用対象は次の要件を満たす住宅です。

- 専用住宅や併用住宅であること。(併用住宅については居住部分の割合が1/2以上のものに限られます。)

- 床面積要件

・令和8年3月31日以前に新築された住宅の場合

居住部分の床面積が50平方メートル以上(一戸建以外の貸家住宅の場合は40平方

メートル以上)280平方メートル以下であること。

・令和8年4月1日以後に新築された住宅の場合

居住部分の床面積が40平方メートル以上240平方メートル以下であること。

減額される範囲

減額の対象となるのは、新築された住宅用のうち住居として用いられている部分(居住部分)だけであり、併用住宅における店舗部分、事務所部分などは減額対象となりません。

なお、住居として用いられている部分の床面積が120平方メートルまでのものはその全部が減額対象に、120平方メートルを超えるものは120平方メートル分に相当する部分が減額対象になります。

減額される期間

ア 一般の住宅(イ以外の住宅)・・・新築後3年度分(認定長期優良住宅は5年度分、注釈)

イ 3階建以上の中高層耐火住宅等・・・新築後5年度分(認定長期優良住宅は7年度分、注釈) 注釈:市への申告書の提出が要件

償却資産

土地や家屋以外で事業のため所有している資産は、『償却資産』として、その所有者に課税されます。 償却資産とは、煙突、鉄塔などの構築物、ポンプ、動力配線設備、太陽光発電設備などの機械や装置、貨車、客車、大型特殊自動車などの車両及び運搬具、測定工具、机、椅子などの工具・器具及び備品などの事業用資産です。 なお、償却資産については、毎年1月1日現在に所有する償却資産について毎年1月末日までに申告書の提出が必要となります。申告の対象となる資産をお持ちの場合には、償却資産申告書を送付させていただきますので、税務課固定資産税係までご連絡ください。

注釈:償却資産は、課税標準額の合計が150万円未満の場合には固定資産税を課税されませんが、その場合でも事業を営まれている限り、申告は必要となります。

住宅の改修に伴う固定資産税の減額措置について

太陽光発電設備に係る固定資産税等の課税について

太陽光発電設備及び太陽光発電施設用地に係る固定資産税等の課税について

わがまち特例(地域決定型地方税制特例措置)に係る固定資産税の特例措置について

都市計画税

都市計画税とは、賦課期日現在に市街化区域内に所在する固定資産の所有者に課税される税金で、都市の健全な発展と秩序ある整備を図るために土地利用、都市施設の整備及び市街地開発事業の財源に充てるための目的税です。

土地

宅地等(宅地、雑種地)

宅地等の税負担調整措置

固定資産税と同様に税の負担水準の均衡化を図るため、負担水準に応じた負担調整措置を行います。 負担水準=前年度課税標準額÷当該年度評価額(×住宅用地特例率)

住宅用地特例率

- 小規模住宅用地(200平方メートル以下)1/3。

- 一般住宅用地(200平方メートルを超え床面積の10倍まで)2/3。

負担水準とは

個々の土地の課税標準額が評価額に対してどの程度まで達しているのかを示すもの。

住宅用地

- 負担水準が1.0を超える土地の課税標準額は、負担水準を1.0とした場合の課税標準額まで下がります(評価額に課税標準の特例を適用した額となります)。

- 負担水準が1.0未満の土地の課税標準額は、前年度課税標準額に当該年度の評価額に住宅用地特例率(1/3又は2/3)を乗じて得た額(以下「本則課税標準額」という)の5%を加えた額を課税標準額とします。ただし、当該額が本則課税標準額を上回る場合には本則課税標準額となり、本則課税標準額の20%を下回る場合には20%相当額となります。

非住宅用地

- 負担水準が0.7を超える土地の課税標準額は、負担水準を0.7とした場合の課税標準額まで引き下げます(評価額の70%相当額となります)。

- 負担水準が0.6以上0.7以下の土地の課税標準額は、前年度の課税標準額に据え置きます。

- 負担水準が0.6未満の土地の課税標準額は、前年度の課税標準額に当該年度の評価額の5%を加えた額を課税標準額とします。ただし、当該額が、評価額の60%を上回る場合には60%相当額となり、評価額の20%を下回る場合には20%相当額となります。

特定市街化区域農地

特定市街化区域農地につきましては、課税標準の特例措置(特例率2/3)が適用されます。

税額=課税標準額(宅地等の一般住宅用地と同様に算出)×税率(0.3/100)家屋

税額 = 当該年度評価額 × 税率(0.3/100)閲覧

| 閲覧 | 内容 | 手数料 |

|---|---|---|

| 課税台帳 | 市内に所在する土地並びに家屋の納税義務者が、自己の固定資産について課税台帳の閲覧を行う制度です。証明書の発行には手数料が必要となります。 閲覧できる人は、納税義務者又は納税義務者から委任された者(委任状が必要)で、印鑑と本人確認ができるもの(納税通知書、運転免許証等)が必要です。又、借地人、借家人等が使用又は収益の対象となる固定資産について閲覧することができます。 |

証明書1通につき300円 |

| 地番参考図 |

法務局備付け公図により作成した地番参考図です。本図は地番の配置参考図であり、土地の法的境界や権利関係を示したものではありませんので、疑義がある場合は法務局備付け公図によりご確認願います。 また、市ホームページ内「地番参考図の公開を開始します」にて同様のものを公開しています。 |

複写1枚 10円 |

| 航空写真 |

市内全域を上空から撮影した航空写真です。航空写真は3年に1度撮影をしており、現在は令和7年に撮影したものを交付しています。 |

複写1枚 75円 |

| 航空写真重ね図 | 地番参考図に航空写真を重ねた図です。 |

複写1枚 75円 |

| 固定資産 路線価図 |

土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる市内の路線価(街路に付設した宅地の1平方メートル当りの価格)が全て公開されています。 また財団法人資産評価システム研究センターのホームページでは、全国の固定資産税路線価・地価公示価格・地価調査価格・相続税路線価等の情報が公開されています。 |

無料 (複写不可) |

固定資産税・都市計画税の納期

| 第1期 | 第2期 | 第3期 | 第4期 |

| 4月15日 ~4月30日 |

7月15日 ~7月31日 |

12月15日 ~12月25日 |

翌年2月15日 ~2月末日 |

注釈:各納期の末日が、市の休日にあたるときは、その休日の翌日となります。

審査申出

固定資産課税台帳に登録されている価格に不服ある場合は「天理市固定資産評価審査委員会」に文書で審査の申出をすることができます。ただし、第2年度、第3年度においては新たに固定資産税を課されることとなった土地・家屋、地目変換等のあった土地及び増改築等のあった家屋以外は審査申出をすることができません。又、地価の下落により新たに価格の決定があった土地については、下落に関する申出に限ります。

審査申出期間

原則として縦覧の初日から納税通知書の交付を受けた日後3か月まで

受付場所

天理市固定資産評価審査委員会(市役所2階 収税課)

各種届出等について

固定資産税相続人代表者指定届兼固定資産現所有者申告書

固定資産所有者(納税管理人等)が亡くなられて、相続登記が完了するまでの間、固定資産税等に係る書類(納税通知書等)を受領する相続人代表者を指定していただくものです。

なお、この届は固定資産税に関する手続ですので、名義を変更する相続登記(法務局)や相続税の申告(税務署)とは関係がなく、それぞれ別に手続が必要となりますのでご注意ください。

固定資産税相続人代表者指定届兼現所有者申告書 (PDFファイル: 104.4KB)

未登記家屋名義人変更届

法務局で名義変更の登記ができるのは登記のある家屋ですので、未登記家屋を登記されず名義変更される場合に届出をお願いします。

固定資産税・都市計画税 納税管理人申告書

納税義務者の方が、外国へ転出する等のやむを得ない理由により固定資産税を納付する事が困難になる場合は、納税に関する一切の事項の処理につき便宜を有する者を納税管理人として定めて届出をお願いします。

固定資産税・都市計画税 納税管理人申告書 (PDFファイル: 69.4KB)

住所変更/名称変更

市外の納税義務者の方で住所を有し住所に変更があった場合、法人で名称変更・住所変更等があった場合は、変更前と変更後の内容について申出をお願いします。

土地に関する届

固定資産税は現況により課税されますので、年内に土地の現況地目を他の地目に変更、又は利用状況に変更がある場合は申出をお願いします。 また、土地に関して建築基準法等により建築規制を受ける場合も、申出をお願いします。

家屋に関する届

家屋を新築・増改築・取壊しをされた場合は申出をお願いします。

お問い合わせ

税務課 固定資産税係

〒632-8555 奈良県天理市川原城町605番地 市役所2階

電話 0743-63-1001(代表)

ファックス 0743-62-2880

メールフォームによるお問い合わせ

更新日:2026年04月01日